Steuerliche Fragen stehen bei der Unternehmensnachfolge meistens ganz oben auf der Agenda. Und das aus gutem Grund: Ohne eine durchdachte steuerliche Gestaltung kann die Übergabe deines Unternehmens zu einer finanziellen Belastung werden, die den Nachfolger in die Knie zwingt oder das Unternehmen in seiner Substanz gefährdet.

Verschonungsregelungen, Lohnsummenfristen, Behaltensfristen, Freibeträge, Verwaltungsvermögen: Das Erbschaftsteuerrecht für Betriebsvermögen ist komplex. Dieser Artikel gibt dir einen Überblick über die wichtigsten Regelungen und zeigt dir, worauf du achten musst.

Aber er zeigt dir auch etwas, das in den meisten Steuerratgebern fehlt: warum steuerliche Konstrukte allein nicht reichen, warum sie manchmal sogar den Nachfolgeprozess blockieren und an welcher Stelle die steuerliche Planung auf die Beziehungsdynamik und Verletzungen der Systemgesetze in der Familie trifft.

Hinweis: Dieser Artikel ersetzt keine steuerliche Beratung. Er dient der Orientierung. Für die konkrete Gestaltung deiner Nachfolge ziehe in jedem Fall einen Steuerberater oder Fachanwalt für Steuerrecht hinzu.

Den vollständigen Überblick über alle Schritte einer erfolgreichen Übergabe findest du im Leitfaden Unternehmensnachfolge meistern.

Inhalt

- Grundlagen: Wann Erbschaftsteuer und Schenkungsteuer anfallen

- Verschonungsregelungen für Betriebsvermögen

- Schenkung zu Lebzeiten: Die vorweggenommene Erbfolge

- Die häufigsten steuerlichen Fallstricke

- Ertragsteuerliche Risiken, die oft übersehen werden

- Wenn steuerliche Konstrukte auf Familiendynamik treffen

- Die richtige Reihenfolge: Beziehung vor Konstrukt

- Integrale Unternehmensnachfolge: Wie wir mit Steuerberatern zusammenarbeiten

- Fazit

- Häufige Fragen

Grundlagen: Wann Erbschaftsteuer und Schenkungsteuer anfallen

Grundsätzlich fällt bei jeder Übertragung von Vermögen durch Erbschaft oder Schenkung Steuer an. Das gilt auch für Unternehmen und Unternehmensanteile. Die Steuer richtet sich nach dem Verwandtschaftsgrad zwischen Übergeber und Empfänger, dem Wert des übertragenen Vermögens und der Steuerklasse.

Die persönlichen Freibeträge, die alle zehn Jahre erneut genutzt werden können, betragen: 500.000 Euro für Ehegatten, 400.000 Euro für Kinder, 200.000 Euro für Enkel und 20.000 Euro für alle übrigen Personen (Geschwister, Neffen, Nichten, Mitarbeiter, Fremde).

Da der Wert eines Unternehmens diese Freibeträge schnell übersteigt, wäre die Steuerlast ohne besondere Regelungen oft so hoch, dass der Nachfolger Teile des Unternehmens verkaufen müsste, um die Steuer zu bezahlen. Um das zu verhindern und Arbeitsplätze zu schützen, hat der Gesetzgeber die Verschonungsregelungen für Betriebsvermögen geschaffen.

Verschonungsregelungen für Betriebsvermögen

Die §§ 13a und 13b ErbStG bilden das Herzstück der steuerlichen Erleichterungen bei der Unternehmensnachfolge. Sie erlauben es, Betriebsvermögen ganz oder weitgehend steuerfrei zu übertragen, wenn bestimmte Bedingungen erfüllt werden.

Regelverschonung (85 Prozent)

Bei der Regelverschonung werden 85 Prozent des begünstigten Betriebsvermögens steuerfrei gestellt. Die verbleibenden 15 Prozent werden besteuert, wobei ein zusätzlicher Abzugsbetrag von 150.000 Euro gilt. Die Bedingungen: Das Unternehmen muss mindestens fünf Jahre fortgeführt werden (Behaltensfrist). Bei Unternehmen mit mehr als fünf Beschäftigten muss die Lohnsumme in diesen fünf Jahren insgesamt mindestens 400 Prozent der Ausgangslohnsumme betragen (Lohnsummenregelung). Das Verwaltungsvermögen, also nicht produktives Vermögen wie vermietete Immobilien oder übermäßige Liquidität, darf nicht mehr als 90 Prozent des Betriebsvermögens ausmachen.

Optionsverschonung (100 Prozent)

Bei der Optionsverschonung wird das gesamte begünstigte Betriebsvermögen steuerfrei übertragen. Dafür gelten strengere Bedingungen: Die Behaltensfrist beträgt sieben Jahre. Die Lohnsumme muss in sieben Jahren mindestens 700 Prozent der Ausgangslohnsumme erreichen. Das Verwaltungsvermögen darf höchstens 20 Prozent betragen.

Großerwerbe über 26 Millionen Euro

Für Unternehmensübertragungen mit einem begünstigten Vermögen von mehr als 26 Millionen Euro gelten Sonderregeln. Der Nachfolger kann entweder eine Verschonungsbedarfsprüfung beantragen (wobei er sein Privatvermögen offenlegen muss) oder ein Verschonungsabschmelzmodell nutzen, bei dem die Verschonung mit steigendem Wert abnimmt.

All diese Regelungen sind an strenge Bedingungen geknüpft. Wird eine Bedingung verletzt, etwa durch vorzeitigen Verkauf oder Unterschreitung der Lohnsumme, entfällt die Verschonung rückwirkend. Die Steuer wird dann nachträglich fällig, oft zu einem Zeitpunkt, an dem der Nachfolger nicht damit rechnet.

Schenkung zu Lebzeiten: Die vorweggenommene Erbfolge

Viele Steuerberater empfehlen, die Unternehmensübertragung nicht dem Erbfall zu überlassen, sondern sie als Schenkung zu Lebzeiten zu gestalten. Dafür gibt es gute Gründe.

Der wichtigste: Die persönlichen Freibeträge können alle zehn Jahre erneut genutzt werden. Durch eine gestaffelte Übertragung in mehreren Schritten lässt sich die Steuerlast erheblich reduzieren. Wer früh genug beginnt, kann über zwei oder drei Zehn-Jahres-Zyklen hinweg große Vermögenswerte weitgehend steuerfrei übertragen.

Weitere Vorteile der Schenkung: Der Übergeber hat die Kontrolle über den Zeitpunkt und die Gestaltung. Er kann Bedingungen und Auflagen in den Schenkungsvertrag aufnehmen, etwa Nießbrauchvorbehalte, Rückfallklauseln oder Zustimmungsvorbehalte für bestimmte Entscheidungen. Er kann die Übertragung an den Nachfolger seiner Wahl richten und so die Nachfolge aktiv gestalten, statt sie dem Erbfall zu überlassen.

Aber die Schenkung hat auch eine Kehrseite, die steuerlich Beratende selten ansprechen: Sie verändert die Machtverhältnisse in der Familie. Der Moment, in dem du als Unternehmer Anteile überträgst, ist auch der Moment, in dem du Kontrolle abgibst. Und wenn du innerlich noch nicht bereit bist, das zu tun, werden die Bedingungen im Schenkungsvertrag immer restriktiver, die Rückfallklauseln immer umfangreicher, die Zustimmungsvorbehalte immer enger.

Das Ergebnis: Eine Schenkung auf dem Papier, die in der Realität keine ist. Der Nachfolger hat die Anteile, aber nicht die Freiheit. Und der Senior hat die Kontrolle behalten, aber die steuerlichen Vorteile mitgenommen. Das kann funktionieren. Es kann aber auch zu einer Quelle von Frustration und Konflikten werden, die Jahre später aufbricht.

Die häufigsten steuerlichen Fallstricke

Verwaltungsvermögen unterschätzt

Hohe Liquiditätsreserven, vermietete Immobilien im Betriebsvermögen oder Wertpapiere können dazu führen, dass das Verwaltungsvermögen die zulässige Grenze überschreitet. Das passiert manchmal unbemerkt, etwa wenn zum Bewertungsstichtag gerade hohe Barmittel auf dem Konto liegen. Die Folge: Die Verschonung greift nicht, und die volle Erbschaftsteuer wird fällig.

Lohnsumme unterschritten

In wirtschaftlich schwierigen Zeiten kann die Lohnsumme durch betriebsbedingte Kündigungen oder Kurzarbeit unter die Mindestgrenze fallen. Das Risiko ist real: Die Steuerbefreiung ist an die zukünftige Geschäftsentwicklung gekoppelt. Ein Wirtschaftseinbruch in den ersten fünf bis sieben Jahren nach der Übergabe kann die gesamte Steuerplanung zunichte machen.

Behaltensfrist verletzt

Der Nachfolger erhält ein attraktives Kaufangebot oder die Marktbedingungen ändern sich so, dass ein Verkauf die einzig sinnvolle Option wäre. Wenn die Behaltensfrist noch nicht abgelaufen ist, steht er vor einer schwierigen Entscheidung: betriebswirtschaftlich richtig handeln oder steuerlich korrekt bleiben.

Erbengemeinschaft ohne Regelung

Wenn der Unternehmer ohne Testament oder mit einem unklaren Testament stirbt, entsteht eine Erbengemeinschaft. Alle Erben müssen gemeinsam entscheiden, was mit dem Unternehmen geschieht. In der Praxis führt das häufig zu Blockaden, Streit und im schlimmsten Fall zur Zerschlagung des Unternehmens. Die steuerlichen Verschonungen helfen dann wenig, wenn das Unternehmen den Erbstreit nicht überlebt.

Gesellschaftsvertrag und Testament nicht abgestimmt

Ein klassischer Fehler: Das Testament sieht vor, dass ein bestimmter Erbe das Unternehmen erhält. Aber der Gesellschaftsvertrag enthält eine Nachfolgeklausel, die etwas anderes regelt, oder er sieht eine Abfindung vor, die die Erben nicht aufbringen können. Steuerliche Gestaltung, Erbrecht und Gesellschaftsrecht müssen aufeinander abgestimmt sein. Wenn nur ein Fachgebiet isoliert beraten wird, entstehen Lücken, die im Ernstfall teuer werden.

Ertragsteuerliche Risiken, die oft übersehen werden

Neben der Erbschaft- und Schenkungsteuer spielen auch Ertragsteuern (Einkommensteuer, Gewerbesteuer, Körperschaftsteuer) eine Rolle, die bei der Nachfolgeplanung häufig übersehen werden.

Ein typisches Beispiel: Die Betriebsaufspaltung. Wenn du als GmbH-Gesellschafter ein Grundstück besitzt, das du an deine GmbH verpachtest, und du nun die GmbH-Anteile an deinen Nachfolger verschenkst, kann es zur Entflechtung der Betriebsaufspaltung kommen. Die Folge: Stille Reserven in der Immobilie werden aufgedeckt und müssen versteuert werden, obwohl dir kein Euro zugeflossen ist.

Weitere ertragsteuerliche Stolpersteine: Aufgabegewinne bei Personengesellschaften, Sperrfristen nach Umwandlungen und steuerliche Folgen von Abfindungen an weichende Gesellschafter. All das erfordert eine Planung, die weit über die Erbschaftsteuer hinausgeht.

Der entscheidende Punkt: Steuerliche Gestaltung braucht Zeit. Fünf Jahre vor der geplanten Übergabe sollte die steuerliche Planung beginnen, damit Strukturen angepasst, Verwaltungsvermögen reduziert und Übertragungen vorbereitet werden können. Wer erst unter Zeitdruck anfängt, hat weniger Gestaltungsspielraum und zahlt im Zweifel mehr.

Wenn steuerliche Konstrukte auf Familiendynamik und Systemgesetze treffen

In unserer Arbeit mit Unternehmerfamilien erleben wir regelmäßig, dass steuerlich perfekt durchgeplante Nachfolgekonstrukte an der Beziehungsdynamik und Verletzungen der Systemgesetze in der Familie scheitern. Nicht weil die Steuerberatung schlecht war, sondern weil die menschliche Seite der Nachfolge nicht mitbedacht wurde.

Die Schenkung, die keine Freiheit bringt

Ein Unternehmer überträgt seinem Sohn die Anteile per Schenkung, nutzt die Verschonungsregelung, sichert sich einen Nießbrauch und behält einen Zustimmungsvorbehalt für wesentliche Entscheidungen. Steuerlich optimal. Aber der Sohn fühlt sich nicht als echter Nachfolger. Er hat die Verantwortung, aber nicht die Autorität. Mitarbeiter wenden sich weiterhin an den Vater. Entscheidungen werden verzögert, weil der Zustimmungsvorbehalt in der Praxis bedeutet, dass nichts ohne den Senior geht.

Die Ursache liegt nicht im Vertrag. Sie liegt darin, dass der Vater innerlich nicht bereit ist, loszulassen. Der steuerliche Konstrukt hat die äußere Übergabe ermöglicht, aber die innere Übergabe nicht ersetzt.

Die Ungleichbehandlung der Kinder

Aus steuerlichen Gründen werden Unternehmensanteile an das Kind übertragen, das im Unternehmen arbeitet. Die Geschwister erhalten andere Vermögenswerte, etwa Immobilien oder Geldvermögen. Auf dem Papier ist das fair, der Wert ist vergleichbar.

In der Wahrnehmung der Familie ist es oft nicht fair. Das Kind, das das Unternehmen erhält, bekommt auch die Geschichte, die Identität, die Verbindung zum Lebenswerk der Eltern. Die Geschwister fühlen sich abgespeist, auch wenn die Zahlen stimmen. Es entsteht ein Gefühl der Ungleichbehandlung, das sich in Erbstreitigkeiten oder stillem Groll äußern kann.

Das Systemgesetz der Zugehörigkeit wirkt hier: Jeder, der zum System gehört, muss dazugehören dürfen. Wenn die steuerliche Gestaltung dazu führt, dass Geschwister sich faktisch ausgeschlossen fühlen, kann das den Familienfrieden stärker belasten als jede Steuernachzahlung.

Das Testament, das den Konflikt einfriert

Ein Unternehmer erstellt ein steuerlich optimiertes Testament. Alles ist geregelt: Wer was bekommt, welche Auflagen gelten, wie die Verschonung gesichert wird. Aber das Testament wird in der Familie nicht besprochen. Die Kinder erfahren erst nach dem Tod des Vaters, was er entschieden hat.

Das Ergebnis: Die Entscheidungen sind vielleicht steuerlich klug, aber sie stoßen auf Widerstand, weil die Betroffenen nicht einbezogen wurden. Es entstehen Pflichtteilsansprüche, Anfechtungen, Streit. All das gefährdet nicht nur den Familienfrieden, sondern auch die steuerlichen Verschonungen, denn wenn das Unternehmen aufgrund eines Erbstreits verkauft oder zerschlagen wird, greifen die Behaltensfristen nicht mehr.

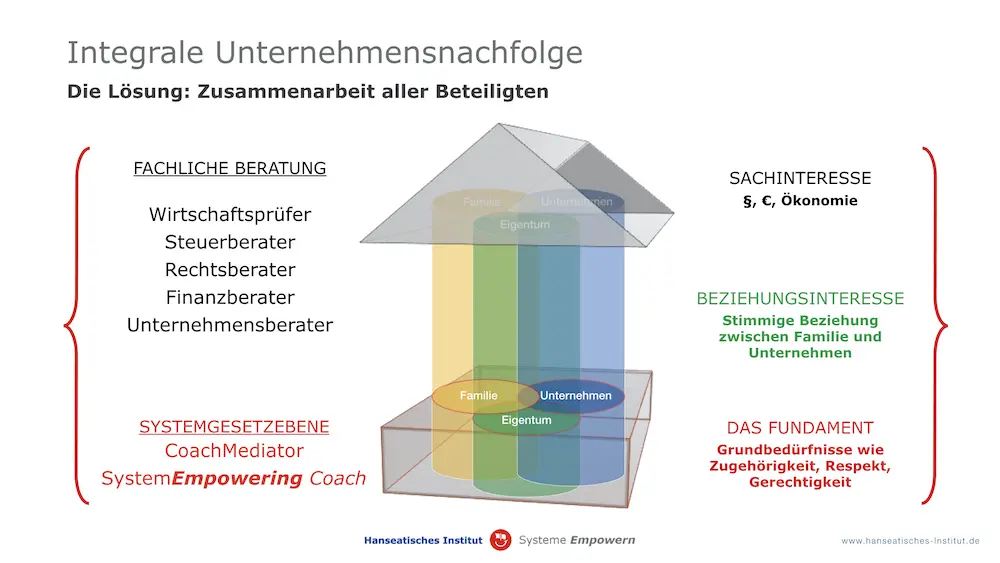

Die richtige Reihenfolge: Beziehung vor Konstrukt

Steuerliche Gestaltung ist notwendig und wichtig. Aber sie sollte nicht am Anfang des Nachfolgeprozesses stehen. Sie sollte auf einem Fundament aufbauen, das vorher gelegt wird.

In unserer Arbeit hat sich eine Reihenfolge bewährt, die wir auch in unserem Ablauf der Nachfolgebegleitung beschreiben:

Schritt 1: Klärung der Beziehung- und Systemgesetzsebene. Gibt es ungelöste Konflikte zwischen den Beteiligten? Zwischen Senior und Nachfolger, zwischen den Geschwistern, im Unternehmerpaar? Wenn ja, werden diese zuerst bearbeitet. Denn ein steuerlich perfekter Vertrag auf einem brüchigen Beziehungsfundament hält nicht.

Schritt 2: Klärung der Rollen und Erwartungen. Wer übernimmt welche Rolle? Was erwartet der Senior nach der Übergabe? Was braucht der Nachfolger an Freiheit und Rückhalt? Was wünschen sich die Geschwister?

Schritt 3: Steuerliche und rechtliche Gestaltung. Erst jetzt wird die steuerliche Struktur entwickelt, in enger Zusammenarbeit mit Steuerberater und Rechtsanwalt. Aber auf der Grundlage einer Beziehungsklärung, die dafür sorgt, dass die Beteiligten das Konstrukt innerlich mittragen.

Schritt 4: Vereinbarungen und Umsetzung. Schenkungsvertrag, Gesellschaftsvertrag, Testament, Ehevertrag: Alles wird aufeinander abgestimmt und schriftlich fixiert.

Diese Reihenfolge ist kein Luxus. Sie ist eine Absicherung dafür, dass die steuerliche Gestaltung auch in der Praxis hält. Denn die beste Steueroptimierung nützt nichts, wenn der Nachfolgeprozess an der Beziehung zwischen den Beteiligten scheitert.

Integrale Unternehmensnachfolge: Wie wir mit Steuerberatern zusammenarbeiten

Gute Steuerberater kennen ihre fachlichen Grenzen. Sie merken, wenn ein Nachfolgeprozess ins Stocken gerät, obwohl die steuerliche Lösung längst auf dem Tisch liegt. Wenn der Senior die Schenkungsurkunde nicht unterschreibt, obwohl die Freibeträge optimal genutzt wären. Wenn Geschwister die Vermögensaufteilung blockieren, obwohl die Zahlen fair sind. Wenn das Unternehmerpaar sich nicht einig wird, wie die Altersabsicherung aussehen soll, obwohl der Steuerberater drei Varianten durchgerechnet hat.

In solchen Situationen arbeiten Steuerberater und Fachanwälte mit uns zusammen. Nicht weil ihre fachliche Beratung fehlerhaft wäre, sondern weil die Blockade nicht auf der Sachebene liegt. Sie liegt auf der Systemgesetzebene: in ungelösten Verletzungen, unausgesprochenen Kränkungen, fehlender Anerkennung oder einem Gefühl von Ausschluss, das sich über Jahre aufgebaut hat.

Was integrale Unternehmensnachfolge bedeutet

Wir nennen unseren Ansatz integrale Unternehmensnachfolge mit System Empowering, weil er die Sachebene und die Systemgesetzebene zusammenführt. Integral heißt: Steuerliche und rechtliche Lösungen werden nicht isoliert entwickelt, sondern im Einklang mit den Systemgesetzen gestaltet. Jede sachliche Regelung wird daraufhin geprüft, ob sie Systemgesetzverletzungen auslöst oder bestehende Verletzungen verstärkt.

Das klingt abstrakt, ist aber sehr konkret. Wenn etwa ein Schenkungsvertrag vorsieht, dass nur ein Kind Unternehmensanteile erhält und die Geschwister mit einer Geldsumme abgefunden werden, ist das steuerlich und rechtlich einwandfrei. Aber es kann das Systemgesetz der Zugehörigkeit verletzen, weil sich die Geschwister vom Lebenswerk der Familie ausgeschlossen fühlen. Oder es verletzt das Systemgesetz des Ausgleichs, wenn die Zahlen zwar stimmen, aber das Gefühl der Beteiligten ein anderes ist.

Im integralen Prozess schauen wir gemeinsam mit dem Steuerberater und dem Unternehmer auf genau diese Schnittstellen: Wo berührt die sachliche Lösung die Beziehungsebene? Wo könnte ein steuerlich optimales Konstrukt eine Verletzung auslösen, die den gesamten Nachfolgeprozess gefährdet?

Wie die Zusammenarbeit in der Praxis aussieht

Der Steuerberater bringt die fachliche Expertise für Verschonungsregelungen, Schenkungsgestaltung, Gesellschaftsverträge und ertragsteuerliche Strukturen ein. Wir bringen die Kompetenz für die Beziehungsklärung und die Arbeit auf der Systemgesetzebene ein. Der Unternehmer und seine Familie stehen im Zentrum.

Konkret heißt das: Bevor steuerliche Konstrukte festgezurrt werden, klären wir mit den Beteiligten, ob ungelöste Konflikte vorliegen, die den Prozess blockieren könnten. Wir lösen Systemgesetzverletzungen zwischen Senior und Nachfolger, zwischen den Geschwistern, im Unternehmerpaar. Erst wenn das Beziehungsfundament tragfähig ist, werden die steuerlichen Lösungen mit dem Steuerberater gemeinsam finalisiert.

Dabei geht es nicht darum, steuerliche Gestaltungen zu ersetzen oder zu bewerten. Es geht darum sicherzustellen, dass die sachliche Lösung von allen Beteiligten innerlich mitgetragen wird. Denn ein Schenkungsvertrag, den der Nachfolger widerwillig unterschreibt, weil der Steuerberater es empfiehlt, aber der Senior die Kontrolle nicht wirklich abgibt, ist ein Vertrag auf brüchigem Grund.

Steuerberater, die mit uns zusammenarbeiten, berichten, dass Nachfolgeprozesse, die vorher über Monate oder Jahre feststeckten, nach der Beziehungsklärung oft innerhalb weniger Wochen zum Abschluss kommen. Nicht weil sich die steuerliche Lösung geändert hat, sondern weil die Beteiligten jetzt bereit sind, sie umzusetzen.

Wenn du als Unternehmer in einem Nachfolgeprozess steckst, bei dem die steuerliche Planung steht, aber die Umsetzung stockt, kann es sein, dass die Blockade nicht auf der Sachebene liegt. In unserem Erstgespräch zur Unternehmensnachfolge klären wir, wo die eigentliche Ursache liegt und wie der Prozess wieder in Bewegung kommt.

Fazit: Steuerplanung allein sichert keine Nachfolge

Die steuerliche Seite der Unternehmensnachfolge ist komplex, aber lösbar. Es gibt Verschonungsregelungen, Freibeträge, Gestaltungsspielräume. Ein guter Steuerberater findet den optimalen Weg.

Was ein Steuerberater allein nicht lösen kann: die Frage, ob du als Unternehmer bereit bist, loszulassen. Ob die Beziehungen in deiner Familie so stabil sind, dass ein steuerliches Konstrukt tragen kann. Ob die Geschwister sich gerecht behandelt fühlen. Ob das Unternehmerpaar sich einig ist über das, was nach der Übergabe kommt.

Deshalb arbeiten wir im Hanseatischen Institut in Nachfolgeprozessen immer auf beiden Ebenen: der Sachebene, zu der auch die steuerliche Gestaltung gehört, und der Systemgesetzebene, auf der die Beziehungen geklärt werden, die das Fundament für alles Weitere bilden. In der integralen Unternehmensnachfolge verbinden wir beide Ebenen und arbeiten Hand in Hand mit Steuerberatern und Fachanwälten, damit sachliche Lösungen und familiäre Beziehungen zusammenpassen.

Einen umfassenden Überblick findest du in unserem Leitfaden Unternehmensnachfolge meistern. Wenn du wissen möchtest, wie wir konkret arbeiten: Unser Angebot zur Unternehmensnachfolge mit System Empowering.

Häufige Fragen zu Steuern bei der Unternehmensnachfolge

Kann man ein Unternehmen steuerfrei vererben oder verschenken?

Ja, unter bestimmten Bedingungen. Bei der Regelverschonung werden 85 Prozent des begünstigten Betriebsvermögens steuerfrei gestellt, bei der Optionsverschonung 100 Prozent. Voraussetzung: Das Unternehmen wird mindestens fünf bzw. sieben Jahre fortgeführt, die Lohnsumme wird gehalten und das Verwaltungsvermögen überschreitet bestimmte Grenzen nicht.

Was ist die Lohnsummenregelung bei der Erbschaftsteuer?

Die Summe aller Löhne muss über fünf Jahre mindestens 400 Prozent der Ausgangslohnsumme betragen (Regelverschonung) bzw. über sieben Jahre 700 Prozent (Optionsverschonung). Sinkt sie darunter, entfällt die Verschonung anteilig. Unternehmen mit fünf oder weniger Beschäftigten sind befreit.

Was passiert, wenn ich das Unternehmen vor Ablauf der Behaltensfrist verkaufe?

Die Steuerverschonung entfällt rückwirkend. Die Erbschaft- oder Schenkungsteuer wird in voller Höhe nachträglich fällig. Das gilt auch für den Verkauf wesentlicher Betriebsgrundlagen.

Ist eine Schenkung oder Vererbung steuerlich günstiger?

In den meisten Fällen ist die Schenkung zu Lebzeiten vorteilhafter, weil die Freibeträge alle zehn Jahre erneut genutzt werden können. Zudem hat der Unternehmer die Kontrolle über Zeitpunkt und Gestaltung.

Wie hoch ist der Freibetrag bei der Schenkung eines Unternehmens?

500.000 Euro für Ehegatten, 400.000 Euro für Kinder, 200.000 Euro für Enkel, 20.000 Euro für alle übrigen Personen. Zusätzlich greifen die Verschonungsregelungen, die bis zu 85 oder 100 Prozent des Betriebsvermögens steuerfrei stellen.

Wann sollte man mit der steuerlichen Planung der Nachfolge beginnen?

Mindestens fünf Jahre vor der geplanten Übergabe. Je früher, desto mehr Gestaltungsspielraum. Idealerweise wird die steuerliche Planung mit einer Klärung der familiären Beziehungen kombiniert, damit die Konstrukte auf einem stabilen Fundament stehen.

Was ist integrale Unternehmensnachfolge mit System Empowering?

Integrale Unternehmensnachfolge verbindet die steuerliche und rechtliche Gestaltung mit der Klärung der familiären Beziehungen. Steuerberater und Fachanwälte arbeiten dabei mit System Empowering Coaches zusammen. Jede sachliche Lösung wird daraufhin geprüft, ob sie im Einklang mit den Systemgesetzen steht, also ob Zugehörigkeit, Anerkennung und Ausgleich aller Beteiligten gewahrt bleiben.

Warum scheitern steuerlich optimierte Nachfolgekonstrukte in der Praxis?

Weil die Blockaden häufig nicht auf der Sachebene liegen, sondern auf der Beziehungsebene. Wenn der Senior innerlich nicht bereit ist loszulassen, Geschwister sich ungerecht behandelt fühlen oder das Unternehmerpaar sich nicht einig ist, helfen die besten Verschonungsregelungen nicht. Steuerliche Gestaltung braucht ein stabiles Beziehungsfundament, damit die Umsetzung nicht stockt und Erbstreitigkeiten die Behaltensfristen nicht gefährden.

Quellen: Erbschaftsteuer- und Schenkungsteuergesetz (ErbStG), insb. §§ 13a, 13b; IHK München, Ratgeber Erbschaftsteuer bei Unternehmensnachfolge; KfW Research, Nachfolge-Monitoring Mittelstand 2024.

Dieser Artikel dient der allgemeinen Information. Er stellt keine steuerliche oder rechtliche Beratung dar. Für die Gestaltung deiner individuellen Nachfolge wende dich an einen Steuerberater oder Fachanwalt für Steuerrecht.